Em cinco anos, o Open Banking tem potencial de injetar R$ 94 bilhões em crédito pessoa física (PF) no mercado brasileiro. É o que mostra um recorte que acaba de ser divulgado pela Serasa Experian, a partir de um estudo anunciado em abril deste ano.

A estimativa se baseia na realidade do Open Banking no Reino Unido, país pioneiro em compartilhar dados entre instituições financeiras e que conquistou a adesão de 20% da população em cinco anos da implementação, de acordo com dados da Experian.

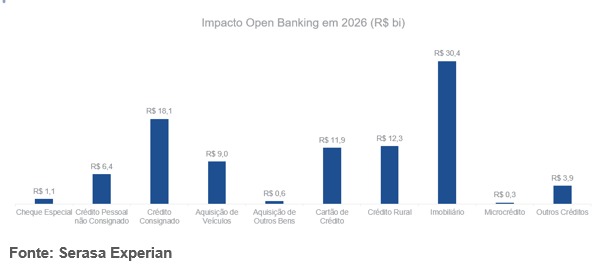

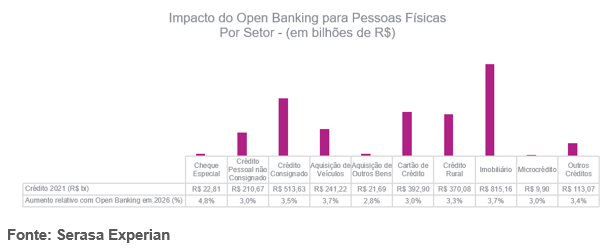

Por essa métrica, os brasileiros teriam algo como R$ 94 bilhões disponíveis no crédito PF até 2026. No mercado como um todo, o Open Banking tem potencial para injetar R$ 760 bilhões em dez anos — desse total, R$ 460,7 bilhões seriam em recursos emprestados a pessoas físicas.

Notícias Relacionadas

FINTEX

Vixtra capta R$ 180 mi para dar mais crédito a 'sellers' do varejo online

A fintech para pequenos importadores estruturou um novo FIDC de R$ 150 milhões, e recebeu mais R$ 30 milhões em aportes de investidores

SEGURANÇA DIGITAL

CAF lança solução para combater fraudes em apostas esportivas

Tecnologia permite o acesso a informações de esportistas e seus vínculos pessoais em bancos de dados públicos a partir de uma rede de APIs

Conforme a análise feita pela Serasa, o maior impacto em cinco anos seria no setor imobiliário, com R$ 30,4 bilhões. “O sonho de uma grande parcela da população brasileira é a conquista da casa própria”, diz Leonardo Enrique, head de Open Banking da Serasa Experian, em comunicado.

No ano passado, foram disponibilizados pelas instituições financeiras R$ 815,2 bilhões em linhas de crédito para a compra de imóveis. Com o Open Banking, o aumento pode ser de 3,7% para o mercado imobiliário no período de cinco anos, destaca Leonardo.

“Ou seja, os dados de Open Banking, transformados em análises acuradas, ampliam a probabilidade dos consumidores terem acesso a um crédito imobiliário, além de beneficiá-lo com uma análise mais rápida e menos burocrática.”

Contexto

A iniciativa do Banco Central (BC) no mercado local é um dos projetos de Open Banking mais ambiciosos no mundo todo. Participam cerca de 800 instituições financeiras.

Apesar de ter reconhecido que o projeto não está “a todo o vapor”, o diretor de Regulação do BC, Otavio Damaso, informou recentemente que já foram atingidos cinco milhões de consentimentos de clientes para compartilhamento de dados.

Um dos grandes desafios, além do consentimento, é a educação da população a respeito dos benefícios que podem ser gerados a partir do compartilhamento. Pesquisa recente feita por outro birô de crédito, a Boa Vista, mostrou que metade dos consumidores tem pouco ou quase nenhum conhecimento sobre o Open Banking.

Apesar disso, 49% dos respondentes indicaram que pretendem aderir ao compartilhamento de dados. Em contrapartida, 51% se declararam indecisos, e os principais motivos são: receio sobre o sistema (27%); falta de clareza sobre como poderão ter acesso aos benefícios (23%); dúvidas sobre como as informações serão compartilhadas e utilizadas (20%); ocorrência de fraude (20%); e por se tratar de um serviço não obrigatório (10%).

Leia também:

Opinião | Birôs de crédito podem prover soluções para o Open Banking

Documentário idealizado por Guga Stocco discute o Open Finance no país

O que esperar do Open Finance em 2022

Carlos A. de Oliveira: Prepare-se, Open Finance será uma jornada sem fim

e Guilherme Chernicharo/Hiker, e Eduardo Ferreira/Greg - Imagem: Divulgação")