A maior concorrência no setor financeiro proporcionada por bancos digitais e fintechs alcançou o seu ponto mais alto no Brasil no último ano. Pela primeira vez na história, o número de contas abertas em instituições financeiras ultrapassou a marca de 1 bilhão, sendo que 86,3% da população local tem pelo menos uma conta digital, o que posiciona o país como um dos mais bancarizados do mundo.

Os dados são de uma pesquisa feita pela idwall, plataforma de verificação de identidade, gestão de riscos e onboarding digital, em parceria com a Cadarnn Consultoria. Foram avaliadas 23 instituições financeiras, entre bancos tradicionais e novos entrantes, e 2.131 respondentes. O objetivo é verificar a experiência dos usuários no cadastro e abertura de conta, além do avanço da bancarização em território nacional.

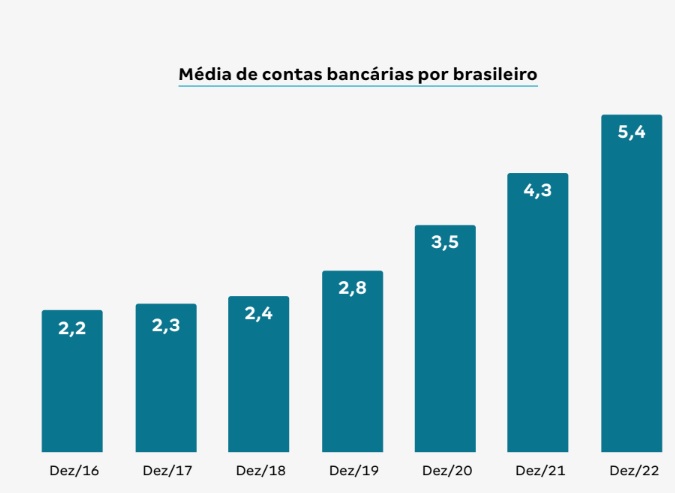

Segundo o levantamento, a média de contas bancárias por usuário brasileiro teve crescimento de 25,5% no ano passado, saindo de 4,3 contas, em 2021, para 5,4 contas agora. Em 2020, eram 3,5 contas. O patamar atual também representa praticamente o dobro de contas sobre o período pré-pandemia: em 2019, eram 2,8 contas.

Notícias Relacionadas

PESQUISA

Adesão dos clientes ao Open Finance cresce 2,5 pontos em um ano

Primeira edição de estudo da Febraban e Deloitte mostra que mais da metade dos bancos possui IA generativa

FEBRABAN

Bancos estimam investir R$ 47,4 bi em tecnologia em 2024, alta de 21%

No ano passado, foram R$ 39 bi. Dados são da primeira parte da pesquisa anual da Febraban, realizada pela Deloitte

“Isso é provocado, principalmente, pela facilitação do processo de abertura de conta e o BaaS (banking as a service), movimento que fez, por exemplo, instituições não financeiras integrarem serviços financeiros em seu portfólio”, diz trecho do relatório. O caso mais explícito é a integração de serviços financeiros pelo varejo.

Foco em benefícios

Após a primeira fase dos neobanks, com conta gratuita e cartões sem tarifas, o desafio na etapa seguinte era engajar o consumidor com benefícios. Neste ponto, o estudo diz que outro motivador para a explosão no número de contas é a busca por diversidade entre diferentes bancos, “com usuários procurando as melhores condições e vantagens em cada setor, testando aplicações e produtos em diferentes instituições”.

A classe A é a que tem a maior média de contas por pessoa (11,2%), e a B, a menor (-7,7%). Em 2021, o grande crescimento ficou por conta da classe C. Entretanto, de acordo com o relatório, a relação com a classe social não parece ser mais tão direta. “A classe A é a mais bancarizada por conta do acesso à informação e ao uso do serviço”, diz o estudo. Na sequência, as classes que possuem a maior quantidade de contas por usuário são D e E, C, e, por último, B.

Como pano de fundo, há o processo acelerado de bancarização das classes de baixa renda. “Isto está possivelmente relacionado à facilidade de acesso com a aparição de novos players e o aumento da competitividade no mercado financeiro, bem como o surgimento de novas opções de crédito”, diz. Segundo dados do Banco Central, entre janeiro de 2020 e junho de 2021, durante a pandemia, 38 milhões de brasileiros abriram a sua primeira conta bancária.

Mas nem tudo é positivo. Se por um lado mais pessoas estão consumindo e existem cada vez mais opções de serviços, o alerta é que a descentralização de contas pode facilitar o endividamento — aliás, com a instabilidade econômica no país, o aumento da inadimplência é alvo de discussões diárias no board de diversas instituições financeiras.

Na divisão geográfica, a pesquisa da idwall aponta, ainda, que o Nordeste foi a região que teve o maior salto na quantidade de contas no ano passado (17%). O pior resultado na variação anual foi na região Norte (-13%).

Equilíbrio

Uma tendência registrada pelos dados é que o número de usuários com contas abertas tanto em bancos digitais quanto em instituições tradicionais tem avançado rapidamente. Em 2019, era 40,5%; em 2020, 59,1%; em 2021, 64,6%. Até alcançar os 72,8% em 2022. Além disso, pela primeira vez há um equilíbrio entre neobanks e players tradicionais: no último ano, 13,5% tinham contas apenas em instituições digitais e, 13,7%, somente em bancos tradicionais.

Esse foi um cenário que também acompanhou o desenvolvimento do mercado. Em 2019, por exemplo, apenas 4,1% dos consumidores tinham contas apenas em bancos digitais e, 55,4%, estavam limitados aos bancos tradicionais. “Apesar da rápida ascensão dos bancos digitais, 86% das pessoas ainda têm interesse (ou necessidade) em manter contas em players tradicionais”, afirma o documento.

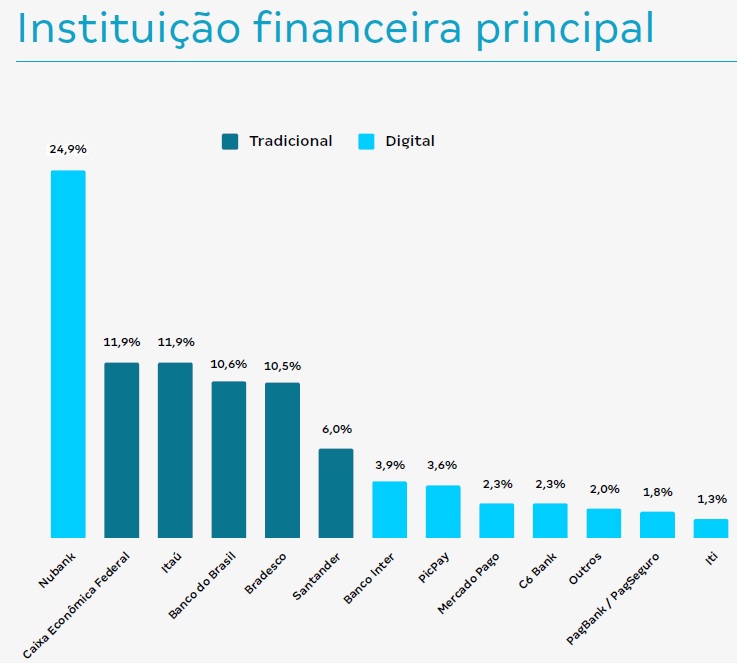

E apesar do crescimento dos ‘challengers’ no segmento, entre as cinco principais instituições financeiras dos clientes, quatro são os chamados ‘bancões’. O primeiro é o Nubank (24,9%), seguido de Caixa Econômica Federal (11,9%), Itaú (11,9%), Banco do Brasil (10,6%) e Bradesco (10,5%). Na 6ª posição, surge outro grande player: o Santander (6%), com Banco Inter (3,9%), PicPay (3,6%), Mercado Pago (2,3%) e C6 (2,3%) logo em seguida.

Acesse a pesquisa completa.

Leia também:

Com ‘boom’ das contas digitais, crescem os golpes e fraudes

Inadimplência de cartão desafia fintechs em 2023, aponta Fitch

. Foto: Gerd Altmann/Pixabay")